晶華微沖刺科創(chuàng)板上市 本次IPO擬募資7.5億元

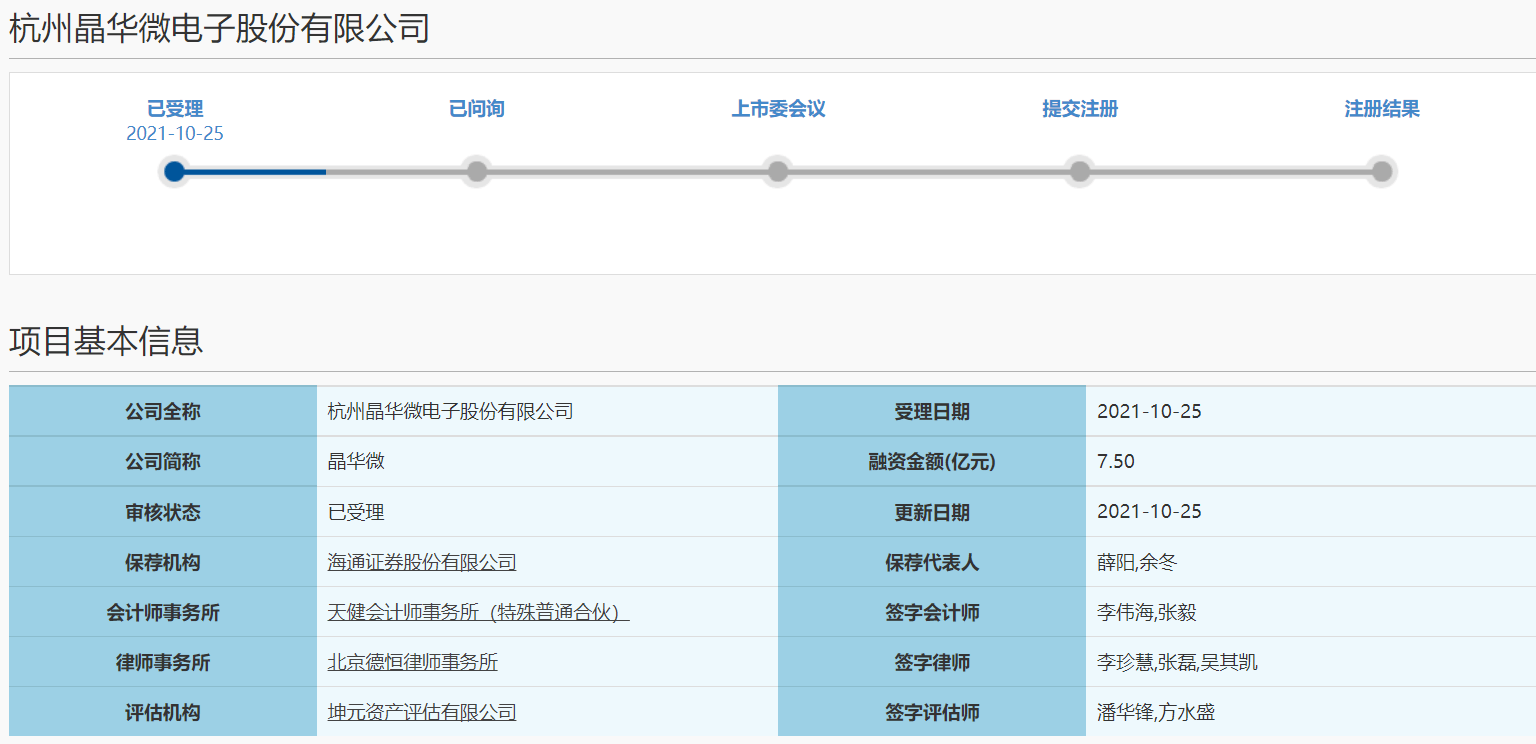

10月25日,資本邦了解到,杭州晶華微電子股份有限公司(下稱“晶華微”)科創(chuàng)板IPO獲上交所受理,本次擬募資7.5億元。

圖片來源:上交所官網

公司為高性能模擬及數模混合集成電路的研發(fā)與銷售,主要產品包括SoC芯片、工業(yè)控制及儀表芯片、智能感知SoC芯片等,其廣泛應用于醫(yī)療健康、壓力測量、工業(yè)控制、儀器儀表、智能家居等眾多領域。

圖片來源:公司招股書

財務數據顯示,公司2018年、2019年、2020年、2021年上半年分別實現(xiàn)營收為5,027.88萬元、5,982.96萬元、1.97億元、1.01億元;同期對應的分別為568.81萬元、1,111.86萬元、1億元、4,891.65萬元。

發(fā)行人選擇的上市標準為《上海科創(chuàng)板股票上市規(guī)則》第二章2.1.2中規(guī)定的第(一)條:預計市值不低于人民幣10億元,最近兩年凈利潤均為正且累計凈利潤不低于人民幣5,000萬元,或者預計市值不低于人民幣10億元,最近一年凈利潤為正且不低于人民幣1億元。

本次擬募資用于智慧健康醫(yī)療ASSP芯片升級及產業(yè)化項目、工控儀表芯片升級及產業(yè)化項目、高精度PGA/ADC等模擬信號鏈芯片升級及產業(yè)化項目、研發(fā)中心建設項目、補充。

圖片來源:公司招股書

公司為呂漢泉與羅洛儀夫婦。截至本出具之日,呂漢泉直接持有公司57.69%的股份,通過景寧晶殷華間接控制公司9.10%的股份,羅洛儀直接持有公司14.34%的股份;同時,羅偉紹與羅洛儀系兄妹關系,為實際控制人的,其直接持有公司9.01%的股份。因此,呂漢泉、羅洛儀夫婦及其一致行動人合計控制公司90.14%的股份。

晶華微坦言公司存在以下風險:

(一)技術升級迭代及新產品開發(fā)風險

行業(yè)屬于技術密集型行業(yè),產品升級換代及技術迭代速度較快,持續(xù)的研發(fā)投入、技術升級及新產品開發(fā)是保持競爭優(yōu)勢的重要手段。公司主要從事高性能模擬及數模混合集成電路的研發(fā),主要產品包括醫(yī)療健康SoC芯片、工業(yè)控制及儀表芯片、智能感知SoC芯片等,隨著醫(yī)療健康、工控儀表、可穿戴設備、物聯(lián)網等領域智能化趨勢的發(fā)展,對公司的產品研發(fā)能力提出了更高的要求。

報告期內,公司研發(fā)投入分別為1,725.54萬元、1,677.00萬元、2,027.30萬元和1,076.57萬元,占營業(yè)收入的比例分別為34.32%、28.03%、10.27%和10.62%。未來,如果公司無法持續(xù)提升研發(fā)能力、無法根據終端市場需求不斷開發(fā)、引進新的產品系列、無法在高端應用產品領域實現(xiàn)技術突破,則可能使公司在日益激烈的市場競爭環(huán)境中處于劣勢地位,從而會對公司和產生不利影響。

(二)公司業(yè)績存在可能無法持續(xù)增長或下滑的風險

2020年,公司業(yè)績呈現(xiàn)出較高的成長性,營業(yè)收入從2019年的5,982.96萬元增長至19,740.31萬元,229.94%,主要系受新冠疫情拉動紅外測溫槍等防疫物資需求的影響,公司醫(yī)療健康SoC芯片中紅外測溫信號處理芯片終端需求激增,使得公司醫(yī)療健康SoC芯片從2019年的4,145.78萬元增長至2020年的17,145.42萬元,同比增長313.56%;若剔除紅外測溫信號處理芯片影響,2020年公司其他芯片產品的銷售收入為6,964.24萬元,較2019年的4,844.58萬元同比增長43.75%。

因此,公司2020年業(yè)績大幅增長主要系新冠疫情拉動的產品需求,如果未來隨著新冠疫情逐漸緩解,公司來源于醫(yī)療健康SoC芯片中的紅外測溫信號處理芯片的銷量或毛利率下降,而醫(yī)療健康SoC芯片的其他系列芯片、工業(yè)控制及儀表芯片及智能感知SoC芯片等銷量在短時間內無法獲得快速增長,可能對公司的銷售收入和經營業(yè)績產生不利影響,公司業(yè)績存在可能無法持續(xù)增長或下滑的風險。

(三)公司業(yè)務規(guī)模相對較小的風險

報告期內,公司營業(yè)收入分別為5,027.88萬元、5,982.96萬元、19,740.31萬元和10,141.61萬元,相比同行業(yè)可比公司收入規(guī)模相對較小,若未來公司產品市場需求發(fā)生變化、新產品推出不及時或者毛利率出現(xiàn)下滑,將會對公司的盈利能力帶來重大不利影響。

(四)市場競爭風險

集成電路設計行業(yè)公司眾多,市場競爭逐步加劇。公司主要從事高性能模擬及數模混合集成電路的研發(fā)與銷售,該等芯片市場的快速發(fā)展以及技術和產業(yè)鏈的成熟,吸引了越來越多芯片廠商進入并研發(fā)相關產品。

目前公司的主要競爭對手中,有國際上的集成電路巨頭亞德諾、德州儀器、意法半導體及美信等,也有中國境內的芯海科技以及中國臺灣地區(qū)的松翰科技、盛群、富晶半導體及纮康科技等,與上述行業(yè)內國際大型廠商相比,公司在整體資產規(guī)模、資金實力等方面仍然存在一定的差距。國內方面,隨著本土競爭對手日漸加入市場,競爭對手的低價競爭策略可能導致市場價格下降、行業(yè)利潤縮減等狀況。

若公司不能正確把握市場動態(tài)和行業(yè)發(fā)展趨勢,不能根據客戶需求及時進行技術和產品創(chuàng)新,則公司的行業(yè)地位、市場份額、經營業(yè)績等可能受到不利影響。

(五)毛利率下滑風險

報告期內,公司綜合毛利率分別為60.19%、62.72%、73.09%和67.86%,毛利率水平較高,公司綜合毛利率主要受產品結構、市場需求、銷售價格等多種因素影響。2020年公司綜合毛利率同比增長10.37個百分點,主要原因系受新冠疫情影響,紅外測溫槍等防疫物資需求量較大,導致公司醫(yī)療健康SoC芯片中的紅外測溫信號處理芯片量價齊升,從而帶動銷售收入及銷售利潤的迅速增長,使得公司當年綜合毛利率大幅提升。

目前,隨著國內疫情逐步得到控制,國內市場對紅外測溫槍等防疫物資需求逐漸趨于平穩(wěn),如果未來公司醫(yī)療健康SoC芯片中的紅外測溫信號處理芯片的銷量下降,醫(yī)療健康SoC芯片中的其他系列芯片、工業(yè)控制及儀表芯片、智能感知SoC芯片等其他芯片未能實現(xiàn)大量出貨,或者公司未能契合市場需求率先推出新產品,或新產品未能如預期實現(xiàn)大量銷售,將導致公司綜合毛利率出現(xiàn)下降的風險。

(六)實際控制人不當控制的風險

公司實際控制人為呂漢泉與羅洛儀夫婦。截至本招股說明書出具之日,呂漢泉直接持有公司57.69%的股份,通過景寧晶殷華間接控制公司9.10%的股份,羅洛儀直接持有公司14.34%的股份;同時,羅偉紹與羅洛儀系兄妹關系,為實際控制人的一致行動人,其直接持有公司9.01%的股份。因此,呂漢泉、羅洛儀夫婦及其一致行動人合計控制公司90.14%的股份。本次發(fā)行完成后,實際控制人及其一致行動人控制權的比例將下降至67.61%,仍處于絕對控制地位。

如果實際控制人利用其自身控制地位通過股東大會行使表決權,對公司的重大經營決策、董事選舉、股利分配政策制定、公司章程修改、對外投資等重大事項進行不當控制,將可能對公司及其他股東特別是中小股東的利益產生不利影響

相關推薦:

精彩放送:

- []夜讀·房企融資|廈門建發(fā)、金科股份發(fā)布融資計劃

- []福州今年首批集中供地:20宗地塊總起始價約182.58億元

- []今年以來房地產并購融資總額超500億 央國企收購出險房企項目進展緩慢

- []金輝控股1月合約銷售額約43.2億元

- []華潤置地1月合同銷售額約152.6億元

- []這家銀行將暫停信用卡申請!

- []曾是“北上廣深”包機哄搶的紅盤,如今價格腰斬!實探恒大儋州海花島,十年千億地產投資改變了什么?

- []螺紋鋼日報:前20席位凈空單增加

- []純堿日報:期價三連陰 永安席位逆勢增多近萬手

- []開年第一份重磅文件!這類房子別買了!

- []首開股份擬為成都首開宜泰置業(yè)引入新投資方,后者將持股40%

- []金地2021年實現(xiàn)營業(yè)總收入992.32億元 歸母凈利潤94.6億元

- []迪馬股份:擬回購注銷合計150萬股限制性股票 回購價格1.4元/股

- []合合信息牽手龍光集團 賦能高質量經營

- []華潤置地:1月總合同銷售?額約152.6億元

- []金輝控股:1月合約銷售金額約43.2億元

- []因拖欠一建集團工程款,心怡房產6.4億財產被查封凍結

- []金地集團去年收入992.32億元,歸母凈利潤約95億元

- []棕櫚油日報:國泰君安席位凈多單連增3日

- []新華社再批公攤面積是糊涂賬,建議取消,房價會上漲嗎?

- []富力地產1月份銷售收入同比下跌59.5% 去年銷售目標達成率僅80.1%

- []廣州樓市現(xiàn)狀:與愛情一樣微妙丨2022樓市行走④

- []金地集團:預計2021年歸屬股東凈利潤94.63億元

- []中國中冶:1月新簽合同額1101.8億元 同比增長6.4%

- []美凱龍:紅星控股質押4194萬股股份 占總股本0.96%

- []金科股份:擬發(fā)行不超過15億元公司債券

- []大港股份:擬出資4500萬元參與設立鎮(zhèn)江集成電路產業(yè)基金

- []廣州街坊買金熱度居高不下 “攢金”新勢力崛起“黃金年代”到了嗎?

- []十余家龍頭紙企上調紙價50-100/噸 喜迎開門紅

- []大炮一響黃金萬兩?如何對沖俄烏危機 高盛著重提到了黃金

- []今年玉米行情優(yōu) 農民賣糧笑開花

- []招商蛇口組織變革,5大區(qū)域總經理換防

- []河北交投德通地產60%股權及債權掛牌轉讓,底價3.93億元

- []日跌66%市值蒸發(fā)超百億!正榮地產遭遇黑色星期五后股價續(xù)跌15%

- []把火炬?zhèn)鹘o“00后” 點贊那些摘下標簽的年輕人——寫在2022冬奧火炬?zhèn)鬟f之后

- []“黑鐵時代”償債大年!碧桂園、恒大、佳兆業(yè)美元債列TOP3 均超百億美元

- []保利置業(yè):擬發(fā)行20億元公司債券

- []綿陽東大肛腸醫(yī)院怎么樣?如何選擇一家正規(guī)的肛腸醫(yī)院

- []田坤道興系列丨興即是幸,吃的健康才更幸福!

- []時空道宇領航智慧出行:大規(guī)模商用即將展開

- []Tiger Neo 帶動效率和性能全面提升,提供度電成本更優(yōu)解

- []央行將在香港發(fā)行兩期中央銀行票據

- []深度*行業(yè)*銀行業(yè)4季度數據點評:單季利潤增17% 基本面持續(xù)向好

- []北京冬奧會帶火冰雪運動 買保險防風險有講究

- []保險托底 新疆養(yǎng)殖業(yè)走得更穩(wěn)

- []花生“保險+期貨”讓農民穩(wěn)產增收有盼頭

- []人身保險產品“負面清單”2022版出爐

- []銀保監(jiān)會同意籌建中國漁業(yè)互助保險社

- []鐵礦石期貨主力合約觸及跌停 跌幅9.98%

- []玫瑰價格漲10倍!昨天你買花了嗎?

- []三部門:提醒告誡部分鐵礦石貿易企業(yè)不得編造發(fā)布虛假價格信息

- []又一物企放棄沖擊IPO,中梁百悅智佳被碧桂園服務收購

- []最低1成首付!春節(jié)期間深圳的新盤都拼了!

- []弘陽地產1月份合約銷售額同比下跌36.3% 去年銷售目標達成率約87.7%

- []港龍中國地產1月份銷售額同比下降55.4% 去年銷售目標達成率約87.1%

- []2022年1月中國物業(yè)服務企業(yè)新增拓展TOP50

- []金地商置1月份合約銷售同比增長26.9% 去年銷售目標達成率約87.2%

- []正榮永續(xù)贖回購風波

- []陽光城及母公司處置20余項優(yōu)質資產,累計償債超450億元

- []永和豆?jié){匠心傳承飲食文化,為元宵節(jié)點亮團圓時刻

- []山東小夫妻分享大樂透1000萬元中獎經歷

- []節(jié)后首周北京新建住宅成交量跌破400套,哪些樓盤“領跑”?

- []機構:典型房企去年人均創(chuàng)利下降42.6% 本輪組織架構調整意在降本增效

- []信泰人壽淮安中支:砥礪前行 搶機遇再騰飛

- []發(fā)改委今日將組織召開鐵礦石市場平穩(wěn)運行“提醒告誡會”

- []新力1月合同銷售額同比減少96.7%至2.67億元

- []綠城集團1月總合同銷售金額同比下降15.6%至146億元

- []積極自救!陽光城及其母公司已處置20余項優(yōu)質資產 累計償還債務超450億

- []偉星5.38億元底價摘得臺州1宗商住用地

- []巴樂兔聯(lián)合虹口區(qū)團委發(fā)布《虹口青年租住大數據報告》:七成以上戀愛青年有購房計劃

- []為婦科疑難疾病帶來福音,碩世互聯(lián)網醫(yī)院線上遠程聯(lián)合會診順利開展

- []湯圓組合裝火熱 成交額占全部元宵口味31%

- []新基金發(fā)行市場走跌!新能源車電池ETF虎年募集失敗

- []索羅斯做空納斯達克 精準買入超71萬份下跌行情

- []格力電器擬派現(xiàn)超55億 占2021年上半年凈利潤七成

- []三孩概念股逆市走強 數字貨幣等金融板塊領跌

- []一名UU跑男的新年愿望清單,攢錢養(yǎng)娃兩不誤

- []年內明星基金經理業(yè)績不佳!景順長城劉彥春6只產品近一年跌超30%

- []用騰訊乘車碼可乘坐港鐵 使用小程序刷碼即可進站

- []2022年超級碗營銷成加密貨幣主戰(zhàn)場 加密熱潮仍暗流涌動?

- []俄烏緊張局勢致金價與鈀價齊升 大摩警告戰(zhàn)爭恐將導致經濟衰退

- []美銀報告稱“能賣就賣”情緒籠罩信貸市場 高盛認為持有現(xiàn)金更安全

- []俄烏局勢日益緊張!投資者轉向黃金和債券 拋棄加密貨幣及股市

- []美國暫時關閉美駐烏克蘭大使館 并呼吁美在烏公民盡快離境

- []城商行轉型加速 百融云創(chuàng)SaaS平臺為其提供智能決策支持

- []元宇宙社交賽道是虛胖?啫喱APP上線月余遭下架

- []華僑城A1月份合同銷售31.5億元 3.8億元新增1宗土地

- []數據顯示1月境外機構持有銀行間市場債券4.07萬億元 國債托管券種占比61.9%

- []常笑醫(yī)學網收錄各科室經典病例 為醫(yī)生臨床綜合能力提升開辟“捷徑”

- []“需求旺”疊加“缺貨潮” 國際油價逼近100美元大關

- []經濟日報:鐵礦石供需關系未發(fā)生明顯變化

- []純堿期價“倒V”反轉 外圍因素擾動所致?鄭商所調整相關合約手續(xù)費

- []有關部門今日或約談鐵礦石貿易企業(yè) 鐵礦石期貨跌超6%

- []魯商生活服務IPO三個重度依賴,二次遞表趙衍峰壓力大

- []買房!先買20萬“裝修包”再說?上海某樓盤疑現(xiàn)捆綁銷售

- []買房?先買20萬“裝修包”再說!上海某項目疑現(xiàn)捆綁銷售

- []房企排名大洗牌 這家公司排名下滑了20位

- []縮編“瘦身” 河南建業(yè)仍面流動性大考

- []借道法拍提前套現(xiàn)?成都有樓盤未交房就爆賺500萬

- []新城發(fā)展:1月合約銷售金額約為人民幣78.97億元

- 碧桂園服務擬收購中梁百悅智佳約93.76%股權

- 俄烏局勢再擾能源市場 歐洲天然氣基準價格日內跳漲

- 調研紀要 | 常州:成交“腰斬”,3萬+改善盤扎堆去化承壓

- 住房公積金除了用于買房,裝修、還房貸可以提取嗎?

- 大華悅庭新房捆綁20萬裝修包,銷售員:懂的都懂

- 華僑城1月銷售31.5億元 新增1個文旅項目

- 新力控股1月合同銷售額約2.67億元

- 建業(yè)董事長胡葆森:房地產跨過青銅時代 直接從白銀時代進入黑鐵時代

- 祥生調整總部組織架構:去中心化,重組設立9大部門

- 夜讀·房企融資|上實集團、廈門國貿發(fā)布融資計劃

- 弘陽地產失速:1月銷量下滑、評分為負、流動風險增加?

- 新城控股1月合同銷售額約78.62億元

- 一個西北城市的二手房貸觀察:整體回暖,寬嚴相濟,有銀行暫停受理二手房貸款,有銀行“額度緊張但月月都有”

- 發(fā)改委連談鐵礦石價格 市場到底發(fā)生了什么?價格如何走?

- 許家印剛遇困難,恒大總裁就突然消失!港交所:半年前已套現(xiàn)4億

- 令人熱血沸騰的“4萬億”又來了,會如何影響樓市?

- 華僑城A:1月合同銷售金額31.5億元

- 迪馬股份:擬對合計8家子公司進行清算注銷

- 迪馬股份:為成都德信東毅置業(yè)提供融資擔保額度增至1.5億元

- 新力控股集團:1月合同銷售金額約2.67億元

- 提升部門生產力祥生探索組織“一盤棋”建設

- PTA日報:五礦席位凈多單增超2萬手

- 滬鋅日報:滬鋅倉單增11% 多頭離場力量強于空頭

- 鐵礦石日報:日內資金凈流出15億 前20席位凈持倉翻空

- 純堿日報:期價跌近4% 空頭進場力量是多頭5倍

- 新城控股:1月合同銷售金額約78.62億元

- 上海2022年第一批次集中供應樓盤公布 共計1.18萬套房源

- 山水文園旗下兩處四合院拍賣成交,總價約1.53億元

- 徐州集中掛牌26宗地塊 總起始價約71.32億元

- 非銀行金融行業(yè):積極把握市場風格輪動下的低估值保險股配置價值

- 銀行節(jié)后攬客 連員工年終獎都不“放過”

- 近4萬億元信貸投放創(chuàng)單月歷史記錄 銀行業(yè)迎發(fā)展空間 機構力薦招行等3只個股

- 冬奧幣冬奧鈔預約搶手 “冰墩墩”帶火銀行營銷

- 中信銀行金華武義支行成功堵截一起詐騙事件

- 興業(yè)銀行天津分行成功落地首筆普惠云線上融資業(yè)務

- 國內兩家民營銀行停辦現(xiàn)金收付業(yè)務 其他銀行跟不跟?

- 1月房地產貸款迎來“開門紅” 2月銀行房貸整體“寬松”狀態(tài)將持續(xù)

- 廈門銀行:公司目前尚未觸發(fā)啟動穩(wěn)定股價措施的條件

- 新加坡1月船用燃料油銷售量同比下降10.43%

- 豬肉股弱勢震蕩 機構稱豬價仍存下行壓力 后市怎么走?

- 北京給這個城市,送上大利好!

- 接下來兩年,深圳最能漲的新盤都在這了!

- 遠洋集團1月協(xié)議銷售額同比下降18.4% 去年銷售目標達成率約91%

- 深耕服務,東原地產與物業(yè)雙雙包攬行業(yè)滿意度第一

- 禹洲集團積極實現(xiàn)“四保”目標,按時償付約4115萬美元利息

- 2021年,華東76家商場賺了2000多億元!

- 冰雪天才谷愛凌與同溢堂的中國心

- 小別勝新婚,期望可能變失望!愛廷玖達泊西汀片讓愛火重燃

- 2022年1月TOP100房企銷售額均值61.8億元 同比下降23.1%

- 網紅深坑酒店掛牌出售?世茂回應:確有處置資產,但未委托中介

- 南光置業(yè)擬轉讓旗下兩家公司51%股權,涉珠海金灣項目

- 機構:1月份深圳二手住宅價格環(huán)比下跌0.4%

- 中原建業(yè):馬曉騰獲委任為公司首席執(zhí)行官

- 建業(yè)地產:楊明耀獲委任為首席執(zhí)行官

- 正榮地產、正榮服務:此前股價波動傳聞不實,目前公司運營正常

- 降雪降溫沒囤貨?北京“菜籃子”肉蛋菜等供應貨源充足穩(wěn)定

- 老年群體成情人節(jié)線上訂花主力軍 “身體健康”等詞句出現(xiàn)頻率更高

- 春節(jié)期間冰雪運動火熱 滑雪冬令營成寒假熱門

- 叮咚買菜情人節(jié)鮮花銷售預計同比超10倍 因低溫天氣多地花材供不應求

- 信泰人壽鯤鵬1號“過人之處”

- 復亞智能榮獲2021環(huán)球時報“年度科技創(chuàng)新優(yōu)秀案例”

- “黑色星期五”過后,正榮地產:或因不實報道

- 龍湖新口徑公布1月份銷售額:歸屬股東權益的合同銷售金額69.9億元

- 上周一線城市成交環(huán)比升233.7%:廣州升幅1834.1% 北京1267.7%

- 穿越冰雪世界 讓信號滿格 迪馬工業(yè)通信保障車共赴冬奧冰雪之約

- 情人節(jié)浪漫而至,永和豆?jié){為愛升級呵護女性健康

- 邱意濃版周芷若-角色永遠不止一種“美”

- 虎年賀歲幣2月18日開始兌換 期內可憑居民身份證預約

- 焦作市多家景區(qū)免門票 逛花燈、猜燈謎等多項精彩節(jié)目上演

- 路遇私家車著火公交車司機秒變“消防員” 利用車載滅火器及時控制火勢

- 市12315指揮中心春節(jié)期間共受理消費者投訴172件 主要涉及合同、視頻安全等

- 全年總借書量近20萬冊次 借書讀者人次達66629人

- 焦作市春季學期開學時間敲定 普通高中確定2月15日施行分批次錯峰開學

- 近期雨霧多 深圳市晝夜溫差高達6C°

- 宏觀專題報告:美國勞動參與率能恢復到什么程度?

- 美債收益率“破2”敲響警鐘 中美利差縮至低位 人民幣資產影響幾何

- 宏觀策略周報:我國貨幣政策注重寬信用 美國加息預期可能繼續(xù)抬升

- 日本央行買盤+避險需求上升 日債利率有望走低

- 早八點 | 年后首周樓市成交上行,地市整體供求環(huán)比走高

- 雪上加霜!烏俄沖突地緣政治事件加劇市場恐慌!

- 1月份30盤熱賣532億元,這個一線城市哪些樓盤最受青睞?

- 多只基金宣布下調費率 其中FOF基金首次降低管理費

- 上海1月份30盤熱賣532億元,哪些樓盤最受青睞?

- “得房率”如何計算?越高越值得買嗎?

- 一件親選:建立品質化文玩線上供應平臺

- 中國人壽一周漲15%!預計房地產市場后續(xù)風險可控

- 地產股上周漲逾4% 泰禾集團、榮安地產等8只股票漲停

- 虎年A股分化明顯 金融地產股、新能源醫(yī)藥等漲跌互現(xiàn)

- “優(yōu)化”61%的人員?這家河南地產龍頭回應...

- 世茂集團:中介網傳22.5億轉讓深坑酒店信息不實

- 22.5億急尋買家 深坑酒店誰將接盤?

- 世茂集團掛牌22.5億出售深坑酒店 信息不實:被評世界十大建筑奇跡

- 終于迎來轉折點!灣區(qū)樓市將馬上反彈!

- 接下來兩年,深圳最能漲的新盤都在這了!

- 女鑒黃師自述:時薪6元 離職后再也無法直視這些詞…

- 中西部新開盤諜報:各地推盤節(jié)奏放緩,去化效果不佳

- “世界十大建筑奇跡”急尋買家,中介圈熱推世茂“深坑酒店”

- 喜迎虎年第一漲 水泥“春季躁動”來了?

- 鐵礦石監(jiān)管升級!多部門三次密集發(fā)聲 新一輪監(jiān)管調研啟動 這類企業(yè)將成監(jiān)管重點

- 稀土價格節(jié)后續(xù)上漲 供需緊平衡下全年價位有望維持高位運行

營業(yè)執(zhí)照公示信息

營業(yè)執(zhí)照公示信息