自動駕駛下半場,沒有彎道超車的奇跡

“華為的智能駕駛,真的有宣傳中的那么強嗎?”

華為在4月15日發布了公開道路測試體驗視頻、4月17日在上海發布了首款Huawei inside智能豪華純電轎車北汽阿爾法S后,普通群眾一片叫好,但大佬們卻發出了這樣的質疑。

“特斯拉終于遇到一個技術實力和忽悠能力都旗鼓相當的對手了”,美團創始人王興以此發表自己的觀點。

質疑針對的點,主要落在華為的芯片的400 TOPS算力、視頻的測試路線說服力、發布會用激光雷達替代了智能駕駛,等等。

拿芯片來說:很多媒體認為這是量產芯片里最頂尖的,超過了特斯拉和NVIDIA,但事實上并非如此,現在400 TOPS的算力,是很多塊12納米的昇騰310芯片組成的;“華為前員工”和蘇箐則對群眾兼叫好的測試路線提出質疑,這是一個固定路線測試,在這種路線方式下,這條路線上的感知預測和規控肯定還是不斷優化過的,所以大家能看到一個比較吃驚的城區自動駕駛結果,這種測試結果不夠讓人信服。

「于見專欄」認同上述的質疑,智能駕駛真的不是發布一輛車那么簡單,結合近期車展發生的維權事件(特斯拉)、模型展示事件(恒大),如果真要細數,國內做智能汽車在干正事的,位列前茅的可能是百度的Apollo。

激光雷達降價,時候未到

華為花了很多時間在講激光雷達,但激光雷達在現階段,并非是重點。

從技術格局上分,智能駕駛的感知層有兩條路徑:

華為、小鵬為代表的激光雷達路線,這個派別,重數據,輕算法,優點是傳輸距離遠,缺點是成本高、受到天氣的影響。

以百度、特斯拉為代表的視覺路線,這個派別,輕數據、重算法,優點是成本低,可以快速實現量產,缺點是探測角度小。

華為在發布會前幾個月,預熱了很久激光雷達,發布了96線車規級高性能激光雷達,號稱可以把成本降到了幾百美元的區間,未來甚至有望降到200美元以下,激起業內熱議。

支持者認為:華為96線激光雷達可以量產,那么以激光雷達為技術路徑的廠商很快就能打破成本高的壓制,可以被大規模應用在智能駕駛汽車上。

這一次的阿爾法S,普通版車型的入門價格為25.19萬元,而搭載華為自動駕駛的華為HI版極狐阿爾法S,其售價更是來到了38.89萬元,價格將近高了13萬元;如果基礎參數對標的是普通頂配34.49萬版的話,對標HI版最高配,42萬也包含軟件,那么華為這套自動駕駛系統軟硬件價格在8萬多左右。

這一套8萬多的自動駕駛系統,對標特斯拉FSD的6.4萬元,小鵬的NGP的4萬元,有了比較高的溢價。

這個高溢價,有一個原因可能是激光雷達的成本尚且不能做到華為宣稱的那樣低。

也就是說,激光雷達價格沒降下來,量產尚有門檻,激光雷達要達到200美元以下的條件,也是在量產后不斷拉客戶,形成規模效應后進一步降低成本。

參考特斯拉FSD的裝車量,就可以知道要不斷拉客戶有多難,特斯拉目前在國內一個月能賣一兩萬輛,也就只能賣出200-400的FSD,裝配率僅有2%,華為HI版極狐阿爾法S如何以更高的價格,獲得更高的裝配率呢?

只能說,難啊。

如果我們回歸本質,現在智能駕駛所處的階段,不是比較激光雷達和視覺方案孰優孰劣,因為兩者僅僅是為了自動駕駛技術落地而采用的不同方案而已,而是兩者誰能率先落地,率先讓更多車型和用戶使用,做的主要事情是搶占市場,更快落地自動駕駛技術。

而從這個角度來對比,引用集度汽車CEO夏一平的話:“激光雷達只是自動駕駛一小部分價值”,即便是宣稱可以降低激光雷達成本的華為,即便假設其激光雷達足夠成熟安全,但如果僅因為采用激光雷達方案就比其他車型賣得貴,那么給用戶的體驗很難做到最優。

因此,激光雷達不需要做得最好,只需要做到足夠安全和價位能讓消費者接受,也基于此,「于見專欄」不認同華為HI版極狐阿爾法S具備很好的市場賣點。

相反,目前來看,雖然做視覺方案更難,但是在國內能堅持下來的,卻更容易獲得正循環。

因為視覺方案輕數據、重算法,因為數據質量不高,所以需要更復雜的算法來從低質量數據提取有效信息,這就要求有更大的算力,因此這條路越往上越困難,如果沒有之前那么多年技術積累,可能真實現不了,特別是中國路況和場景,路口多、紅綠燈多,人流車流密集,還有外賣車等等,復雜性更上一層樓。

這種復雜性,就要求使用視覺方案的廠商要經過大量的仿真環境測試,反向推動智能駕駛的安全性。

路側的成績上,以百度遙遙領先,2020年在仿真環境測試公里數超過112萬公里,其次是小馬智行,2020年測試里程數超過4萬公里,但在這份報告里,卻沒有看到華為、小鵬、理想等炙手可熱的造車和智車廠商。

多路況的積累才是實打實的硬核能力,繼續以百度為例,疊加量產車型的上路產生的海量高價值數據,配上成熟的 AVP 自主泊車方案已經在量產車上搭載,深度機器學習讓系統更出色,形成了一個正循環。

例如威馬和百度Apollo聯手量產的W6,首次搭載了Apollo的汽車智能化的智駕方案,自主泊車AVP和領航輔助駕駛ANP,讓車輛擁有了學習能力,關鍵是售價區間僅為16.98-25.98萬元,無人泊車學成,比其他車型更快實現無人泊車,再也不用眼巴巴盯著合資車進口車的自動泊車了,這不香嗎?

有積累+有實踐,才是真的脫離了PPT造車。

智能駕駛這事,真沒法彎道超車

「于見專欄」認為,從全球范圍來看,頂級的智能駕駛公司,需要具備三種能力:

1)首先是具備完全無人化技術的能力;

2)其次是大規模L4級自動駕駛落地的能力;

3)第三是具備輔助駕駛量產能力L2.5級別。

目前的電動三傻(蔚來、小鵬、理想)、特斯拉和華為,只在第三項L2.5級別的輔助駕駛沾了邊。

位于智能汽車第一梯隊的谷歌Waymo,能夠符合前兩項條件。

在技術端:在自動駕駛上的技術沉淀近15 年,自動駕駛核心技術已實現完全自主研發,在2020年,Waymo就已經向公眾開放了無人駕駛打車服務,滿足第一項能力。

在產能端,它建立了世界首家L4自動駕駛汽車量產工廠,加速L4級自動駕駛量產,滿足第二項能力。

除此以外,在數據端:海量數據是訓練高等級自動駕駛算法、吸引人才、加速技術創新的核心要素之一,長期的積累讓它在自動駕駛數據豐富。

但由于Waymo主動宣布直接放棄了智能駕駛L2,直接從L4進攻,因而第三項條件不吻合。

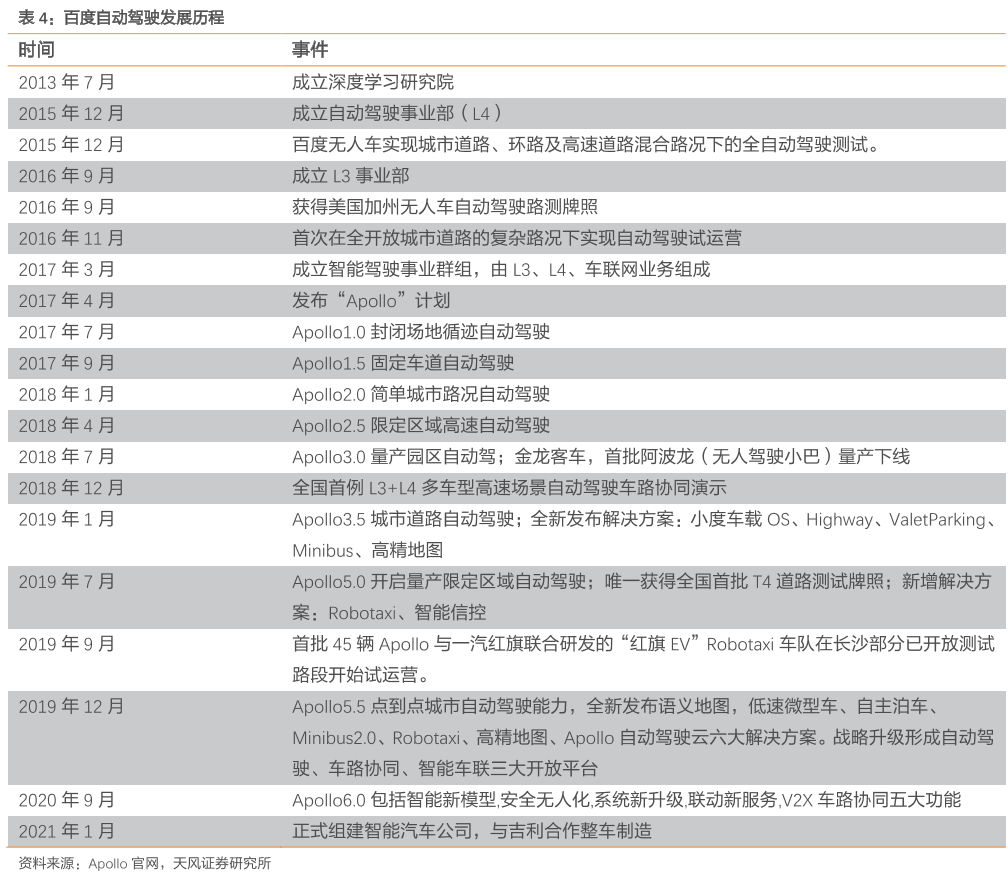

但如果將這個條件放在百度Apollo上,它是三個能力都滿足。

首先,Apollo早在2013年百度就已啟動無人車項目,在2015年就已經推出了無人駕駛汽車,2020年度,百度共有5輛車獲批開展無人化第一階段測試,已具備完全無人化技術的能力,目前,僅有百度Apollo一家通過考試,獲得了北京無人化測試(第一階段)的許可,是中國官方唯一無人車路測報告。

從這個角度來看,Apollo領先了國內其他廠商。

其次,在第十九屆上海國際車展上,百度集團資深副總裁、智能駕駛事業群總經理李震宇現場宣布,百度L4級自動駕駛累積測試里程數突破1000萬公里,且L4級自動駕駛技術打造的車型已經在北京、上海、廣州三城,開啟量產自動駕駛體驗。

2021年年內,百度Apollo智駕區域將會覆蓋20個城市的城市道路與高速道路,2023年前完成100城覆蓋。

而且,百度實現L4級自動駕駛落地的能力,有一個特殊的地方,即前面說到的激光雷達和視覺技術的區別,Waymo可以實現L4,它的技術方案是激光雷達,但Apollo實現L4級自動駕駛落地,采用視覺方案。

最后,具備輔助駕駛量產能力L2.5級別,從與威馬合作的W6中已經實現了。

未來亦是可期,百度全面發力了,2021年1月,百度宣布正式組建一家智能汽車公司,以整車制造商的身份進軍汽車行業,吉利控股集團將成為新公司的戰略合作伙伴,依靠百度強大的人工智能、互聯網科技基因、Apollo 領先的自動駕駛能力,將著眼于智能汽車的設計研發、生產制造、銷售服務全產業鏈。

因而,從智能駕駛的角度來看,稱百度Apollo為“平臺級領軍者”,不為過。

能做到領先,非一日之功,而是水滴石穿,是長時間資本和技術的雙重疊加。百度自2013年開始布局自動駕駛,長期的技術投入大于15%(R&D/Rev〉15%),經歷了“場、路、區”的測試階段,才到了現在的商業化運營階段,后面還有全面實現無人化階段。

這些積累不是僅僅依靠“PPT造車募資”,與傳統車企合作、有手機行業供應鏈積累等等就能實現的,資本、技術和時間的積累缺一不可。

缺少了資本,壓根造不成車,如今的造車門檻已經被小米提高到了100億元,但過幾年再來看,這能造出幾款車呢?

缺少了技術,只有造車的空殼,缺少了時間,在智能汽車賽道上,翻車的概率要比超車大很多,看看2017年的Uber翻車,今年的特斯拉事故,“短時間超車的可能性不大,翻車的可能性不小。”百度自動駕駛技術部總經理王云鵬如是說。

這個角度看,百度,真的很良心。

終

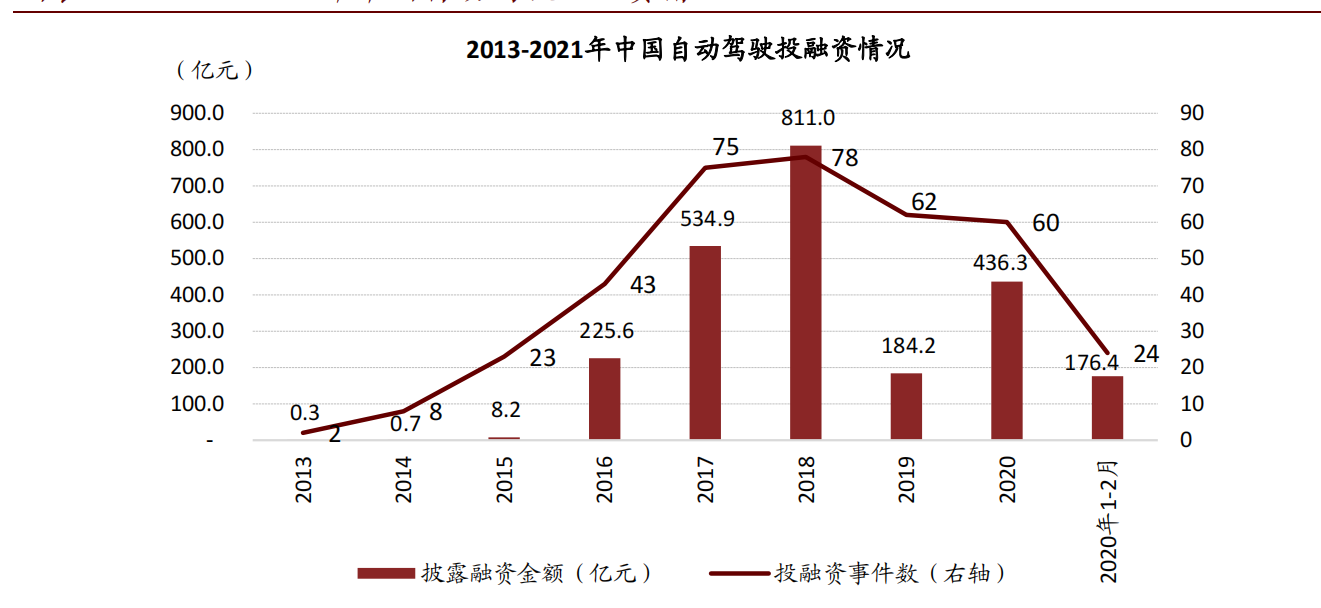

一級市場投融資是對產業的直觀反映,在經歷了2016-2018的瘋狂后,產業和投資者意識到高級別的自動駕駛沒有想象中容易,因而投資在2019年熄了火,進入2021年,進入了智能汽車的下半場,資本度過寒冬,僅僅3個月的時間國內自動駕駛投融資額就超過了2019年全年。

拿到入場券的廠商爭妍斗艷,生怕慢一步就被其他廠商領了先,想要爭當第一。

這個時候,百度反其道而行,百度沒有走Waymo等自動駕駛企業初期的封閉道路,

提出了樂高式汽車智能化方案,這是實力和開放心態的證明。

通過智云產品,Apollo 能夠支持車企快速構建智能化能力,比如將原本需要至少7年才能完成的自動駕駛研發周期,縮短至6個月,讓智能轉化為產品。

這也是“樂高式”的含義,跟拼樂高一樣,取長補短,保持敬畏,合作共贏,共同推動自動駕駛技術進入量產高速通道。

相信智能駕駛這塊看不到邊的大蛋糕,合作遠比單打獨斗重要,愿智能駕駛,早日百花齊放!

免責聲明:市場有風險,選擇需謹慎!此文僅供參考,不作買賣依據。

相關推薦:

營業執照公示信息

營業執照公示信息